لینکدین به پایان مسیر و شکست نزدیک میشود؟

یکی از تبلیغات مشهور لینکدین در سالهای اولیهی فعالیت، از چند اسلاید ساده و موسیقی آمادهای تشکیل میشد که از شاتراستاک خریده شده بود. آن تبلیغات بههیچوجه نشاندهندهی استارتاپی نبود که روزی غولی همچون مایکروسافت آن را بخرد. بههرحال، همان شرکت را درنهایت ردموندیها با قیمت ۲۷ میلیارد دلار خریدند که حدود ۵۰ درصد بیش از قیمتگذاری پیشین روی مجموع ارزش سهامش بود.

برخی کارشناسان مایکروسافت را بهدلیل خرید لینکدین، «احمق» توصیف میکنند؛ اما این شرکت در زمان مدیریت ساتیا نادلا خریده شد؛ کسی که خریدهای معقولانهای را در تاریخ رهبری خود مدیریت کرده است. او به بازگرداندن مایکروسافت به روزهای اوج مشهور است؛ روزهای اوجی که تا پیش از مدیریت مدیرعامل نهچندان محبوب، یعنی استیو بالمر، کام مایکروسافت را شیرین کرده بود. بالمر تجربههای خرید اشتباه زیادی در کارنامهاش داشت. نمونهی بارز آنها، تصاحب نوکیا در سال ۲۰۱۳ با رقم ۷.۹ میلیارد دلار بود. بههرحال، نویسندهی مقالهی منبع، یعنی Lance Ng اعتقاد دارد احتمالا نادلا نیز اشتباه مشابهی با قیمتی ۳.۴ برابر بیشتر مرتکب شده است.

برندهی واقعی

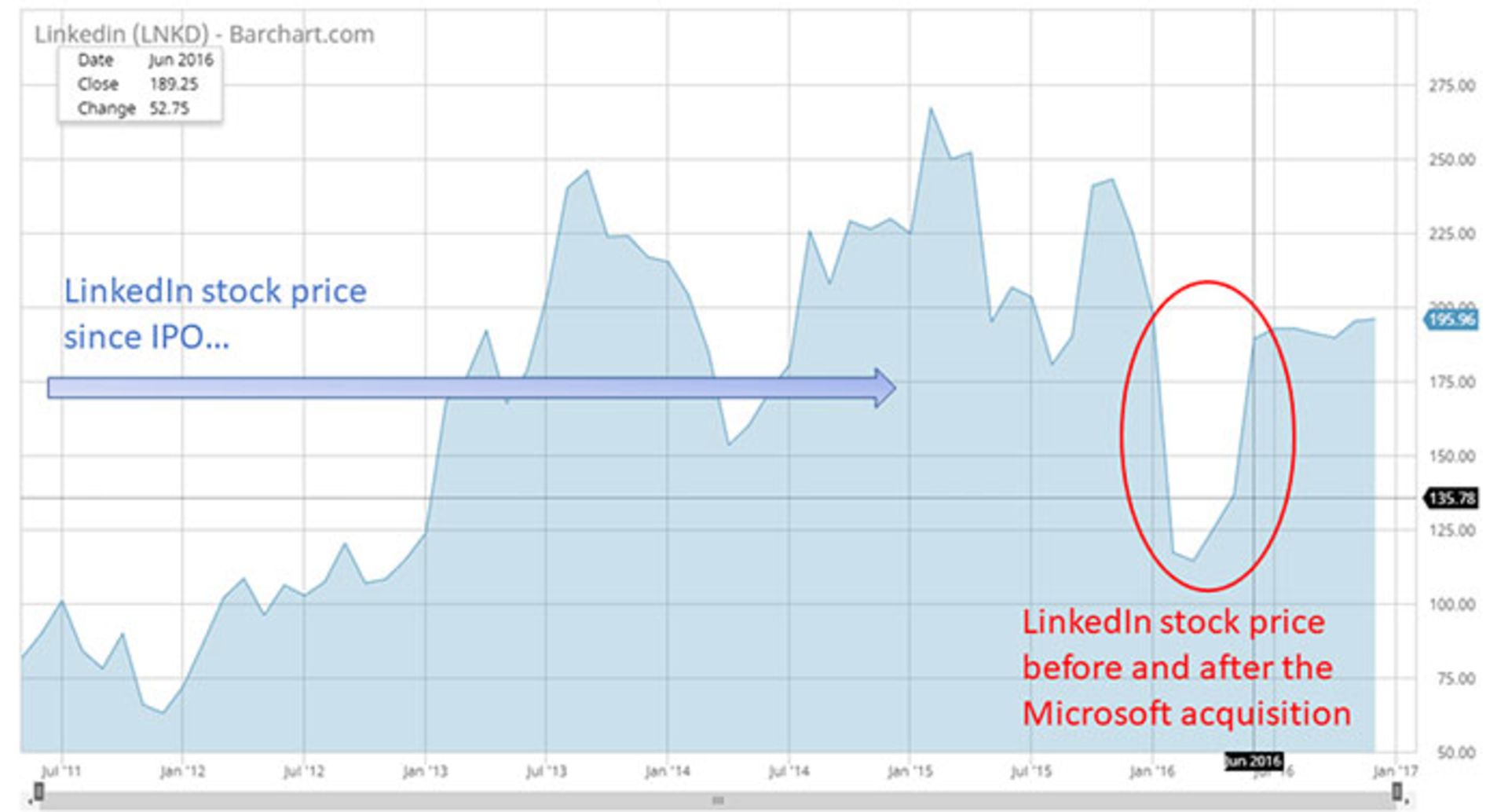

تنها برندهی واقعی معاملهی خرید لینکدین، مؤسس و رئیسهیئتمدیرهی آن، یعنی رید هافمن بود. تنها ۴ ماه پیش از عقد قرارداد فروش، سهام لینکدین در یک روز افت ۴۴ درصدی را تجربه کرد؛ افتی که بهدلیل خبر اعلامشده ازطرف خود شرکت، مبنی بر عملکرد ضعیف مالی و کاهش پیشبینیها برای آینده ایجاد شد.

پس از کاهش ارزش سهام لینکدین، هافمن حدود یک میلیارد دلار از ثروت شخصیاش را ازدست داد که در آن زمان، یکسوم از کل ثروتش محسوب میشد. وقتی به چند سال بعد و ۱۳ژوئن۲۰۱۶ میرسیم، سهام شرکت پس از اعلام ادغام با مایکروسافت، حدود ۵۰ درصد افزایش یافت. درنتیجه، ثروت هافمن رشد ۸۰۰ میلیون دلاری را تجربه کرد. بهعلاوه، او ۴ ماه پس از ادغام با مایکروسافت، به هیئتمدیرهی آن شرکت راه یافت.

ارزش سهام لینکدین قبل و پس از واگذاری

لینکدین طبق هر محاسبه و معیاری، شرکت موفقی محسوب نمیشد. حتی با وجود ادعاهای زیاد دربارهی رشد کاربران، بازهم این شبکهی اجتماعی آنطور که باید و شاید شکل نگرفت. درواقع، حتی داشتن صدها میلیون نفر کاربر نیز برای شرکت هافمن مفید نبود؛ چون برنامهی صحیحی برای درآمدزایی از آن نداشتند. دراینصورت، آن تعداد کاربر فقط هزینهای اضافی برای شرکت هستند و مدیریت پلتفرم و رفتارهای اشتباه کاربران را دشوارتر میکنند.

لینکدین برنامهی مشخصی برای درآمدزایی از کاربران ندارد

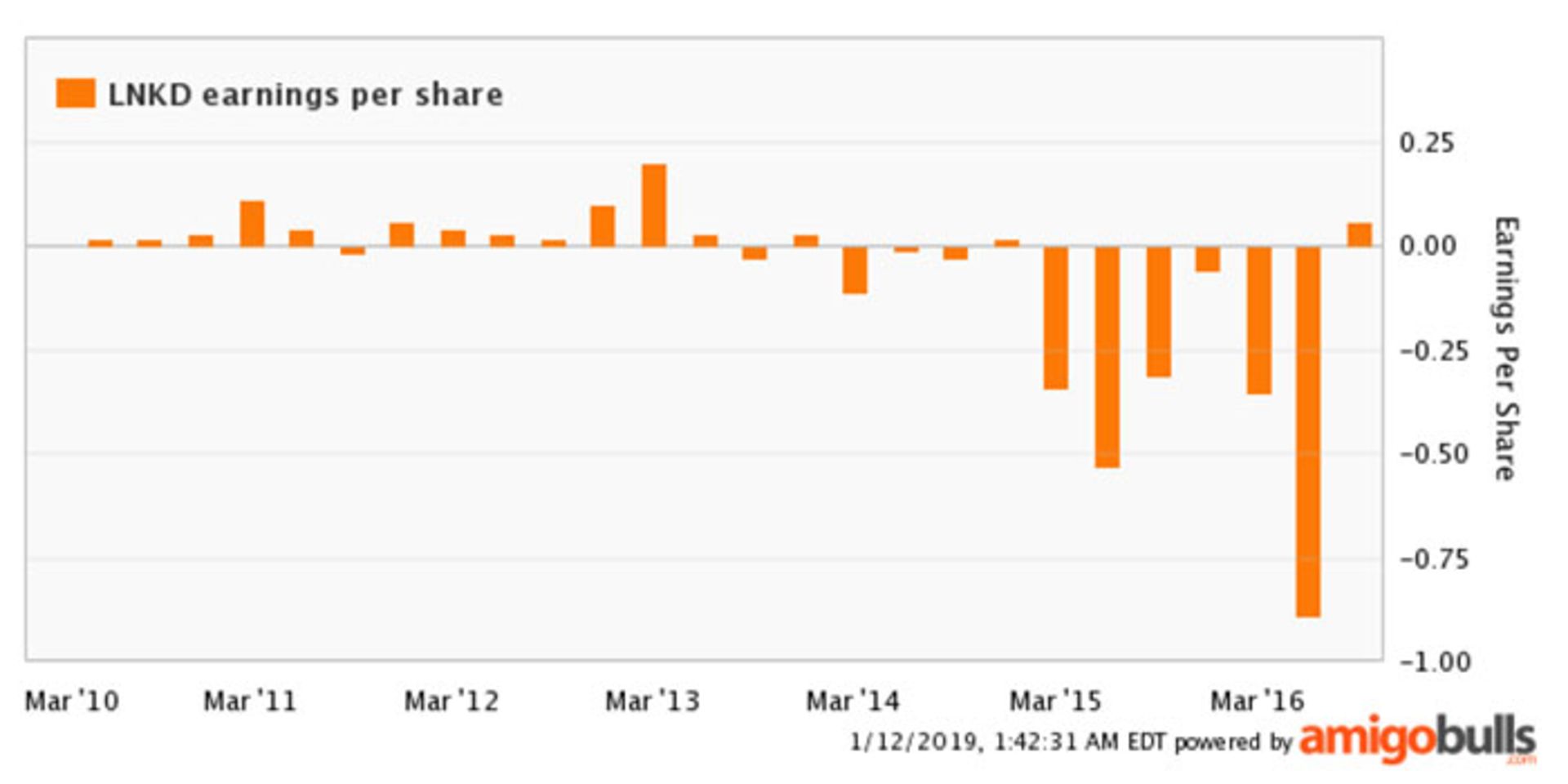

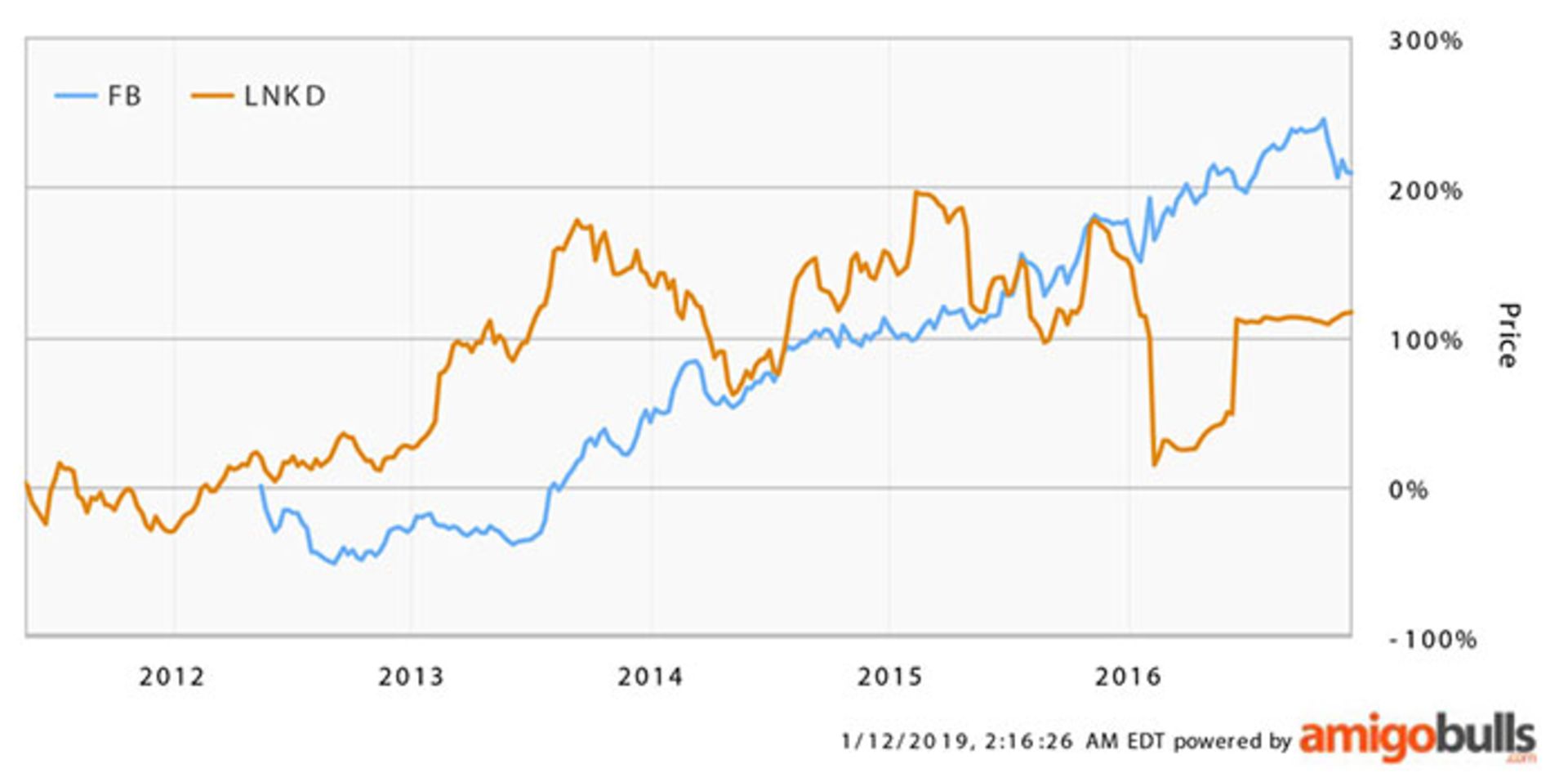

نگاهی به آمارهای گذشته دربارهی شبکهی اجتماعی اختصاصی کسبوکار، نشان میدهد درآمدزایی آن برای سهامداران، مانند ارزش سهام، نوسان زیادی داشته است. البته، نمیتوان این نتیجهگیریها را بهسرعت و بدون درنظرگرفتن شرایط بازار تأیید کرد. برای بررسی بهتر وضعیت لینکدین، میتوان آن را با فیسبوک مقایسه کرد که دقیقا یک سال بعد از آنها، وارد فهرستهای سهام شد. فیسبوک از آن زمان، تقریبا روندی صعودی داشته است؛ درحالیکه لینکدین روندی صعودینزولی (Whip-Saw) داشت. روند آشفته و نوسان عملکرد لینکدین به چه دلیل است؟ بدبیاری یا شرایط بد بازار یا مدیریت اشتباه؟

روند صعودینزولی لینکدین در درآمد بهازای هر سهم

ریشهیابی مشکلات

پس از سقوط ۴۴ درصدی ارزش سهام لینکدین، مقالههای متعددی دربارهی آن شکست نوشته شد. بازخوانی برخی از آن مقالهها، برای ادامهی بررسی روند کنونی خالی از لطف نیست.

تنوع برندها

لینکدین در گذشته و اکنون، اپلیکیشنهای متعددی با برندهای گوناگون داشته است. برخی از آنها که مشهورتر هستند، عبارتاند از: Job Search ،SlideShare ،Learning Recruiter ،Sales Navigator و Elevate .Elevate یکی از سرویسهای جدیدی است که با شعار عرضهی محتوای حرفهای بهمنظور افزایش اعتبار شغلی فعالیت میکند. Pulse نیز برند معروف دیگری بود که در سال ۲۰۱۷، بهنوعی در اپلیکیشن اصلی ادغام شد.

درواقع، ایدهی ارائهی چندین سرویس مشابه به کاربران جالب است؛ اما قطعا باید بهتر از این اجرا شود.

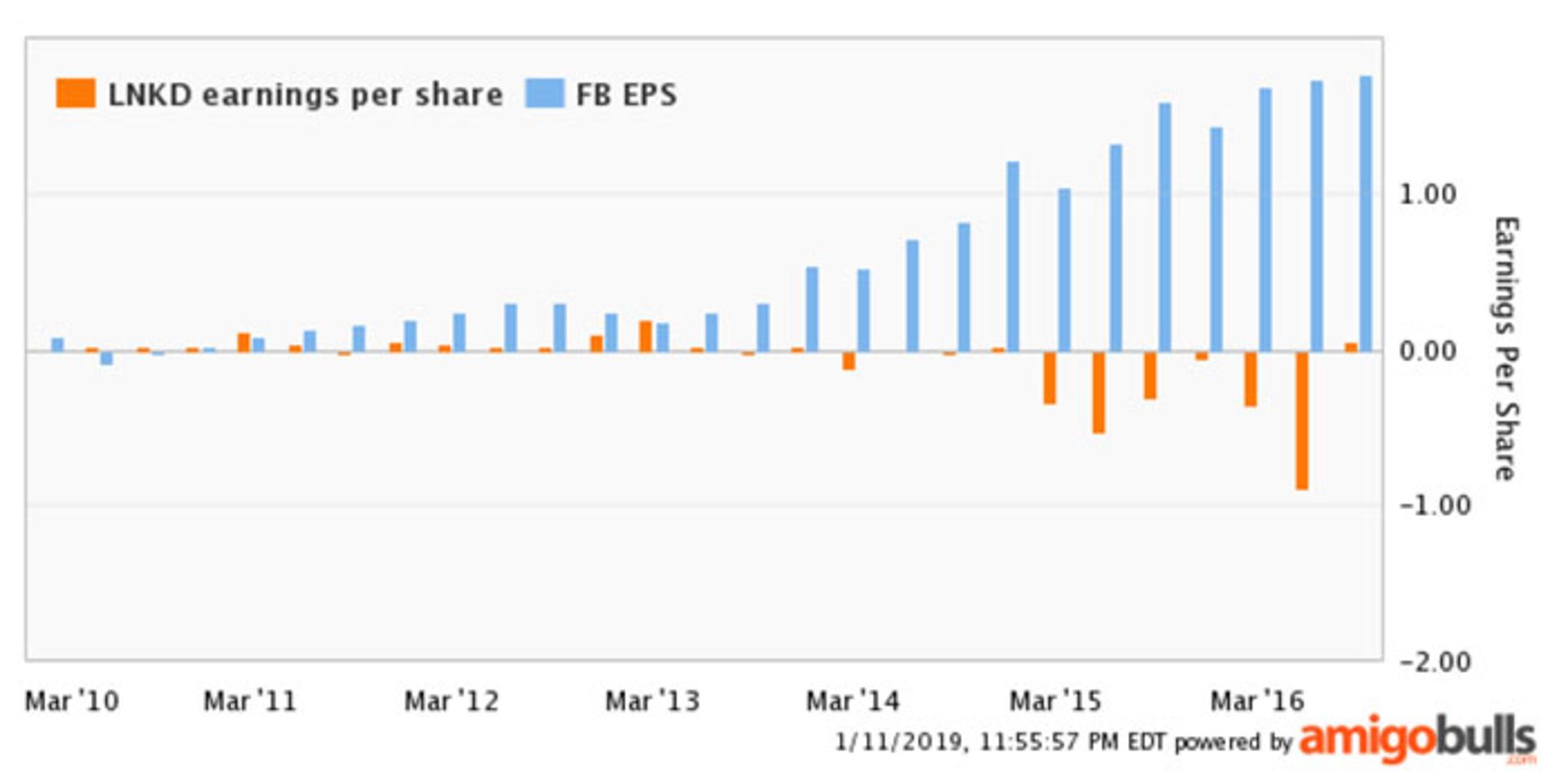

مقایسهی درآمد بهازای هر سهم در فیسبوک (آبی) و لینکدین (نارنجی)

ادغام و مقیاسدهی ضعیف

لینکدین شرکتهای زیادی برای معرفی و عرضهی سرویسهای مختلف خرید؛ اما در استفادهی کاربردی از آنها موفق نبود.

در جولایی۲۰۱۴، لینکدین سرویس Bizo را به قیمت ۱۷۵ میلیون دلار بهمنظور ساخت محصولی برای ساخت لیدهای B2B خرید. آن اپلیکشین یک سال بعد، بهکلی ازبین رفت؛ چون طبق اعلام مدیرعامل وقت، یعنی جف واینر، منابعی بیش از مقدار تخمینزدهشده نیاز داشت.

در سال ۲۰۱۵، لینکدین بزرگترین خریدش را انجام داد و لیندا را با پرداخت ۱.۵ میلیارد دلار تصاحب کرد. سرویس آموزشی Lynda.com خرید بزرگ شرکت بود که یک سال بعد، طبق نتیجهگیریهای تیم مدیریتی و واینر، توسعه و مقیاسدهی آن نیازمند سرمایهگذاریهای کلانتر شناخته شد.

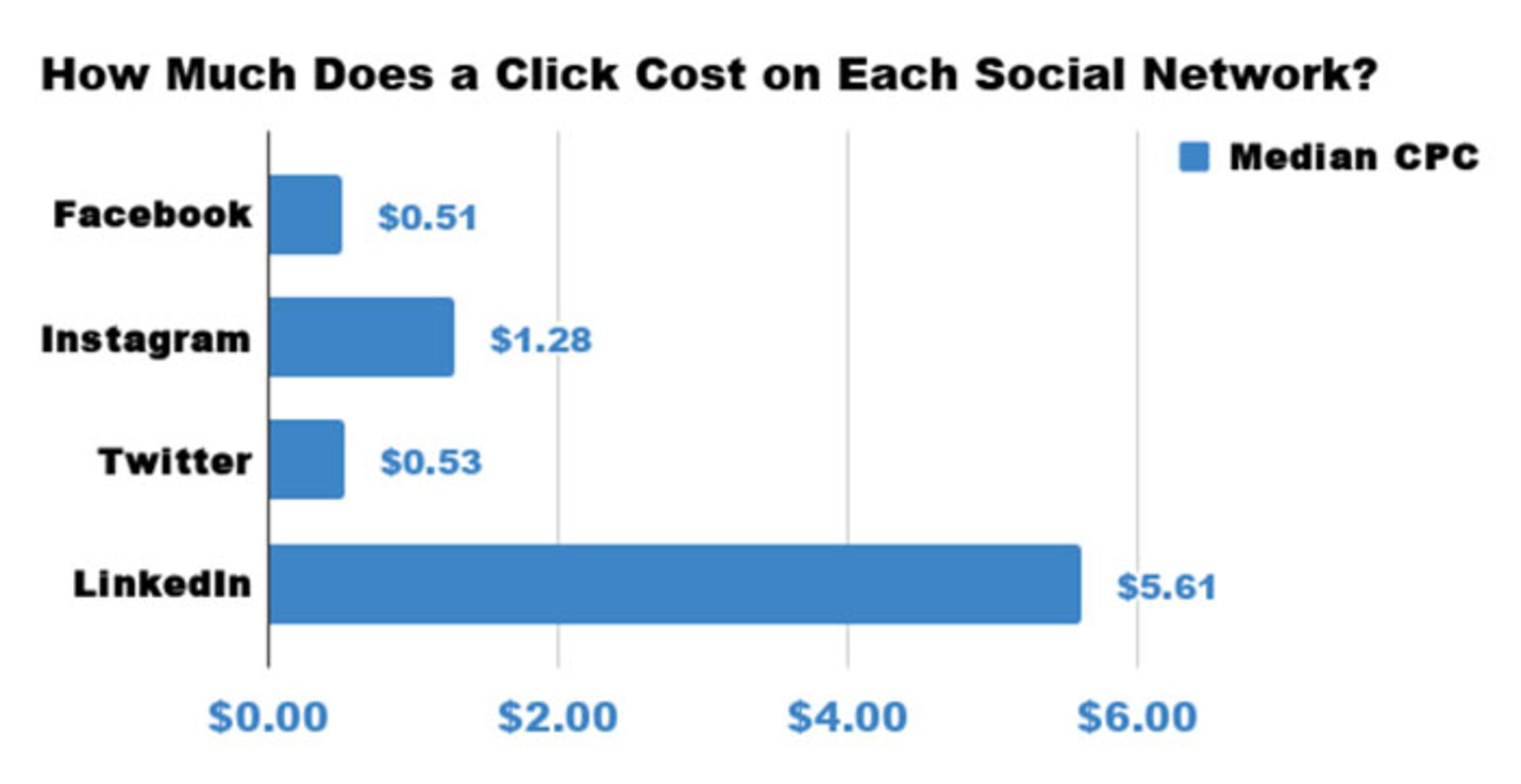

تبلیغات گران و مزاحم کاربران

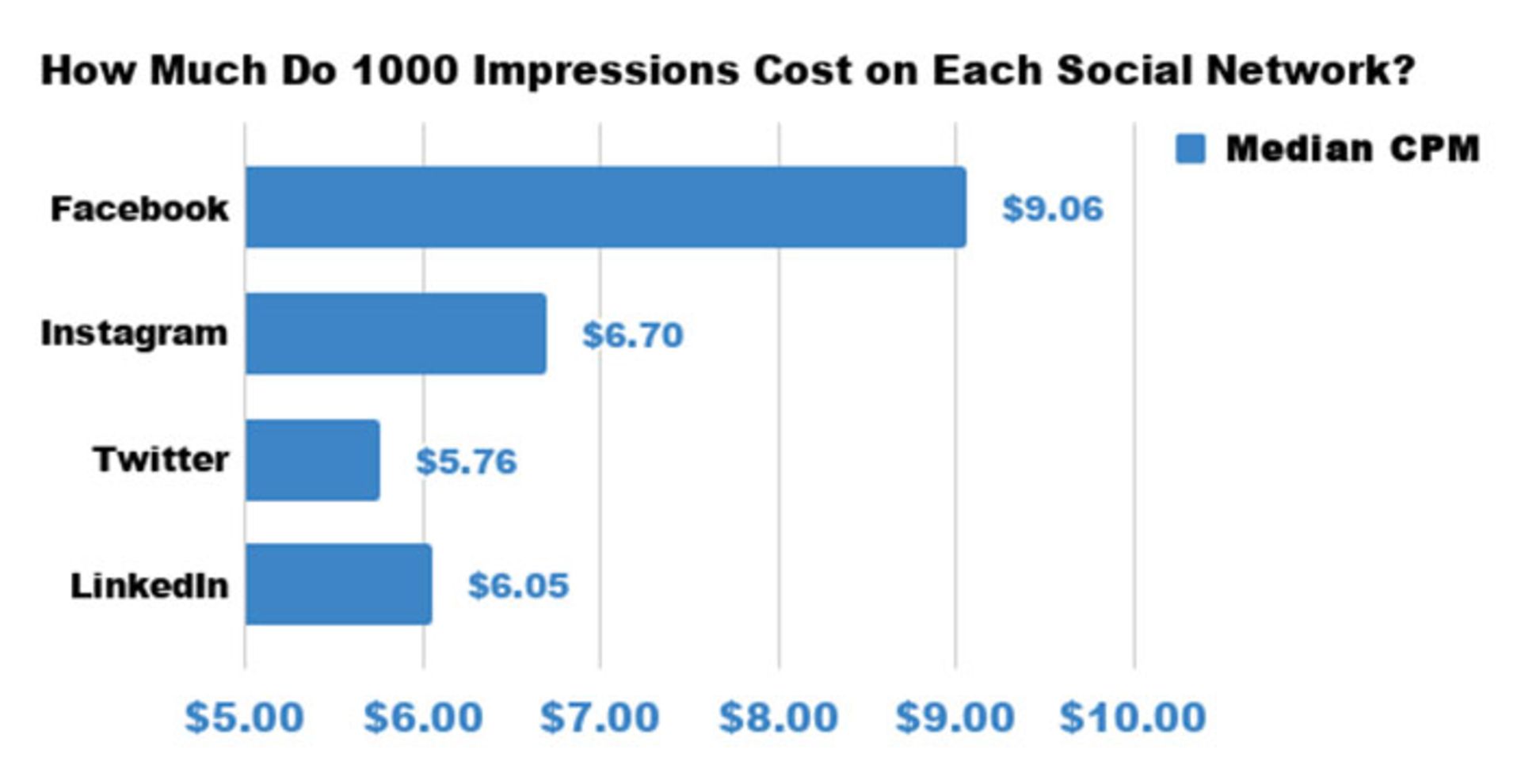

کارشناسان تبلیغات در همان سال ۲۰۱۴ نیز به نامناسببودن پلتفرم تبلیغاتی لینکدین اشاره میکردند. طبق نظر آنها، داشبورد مدیریتی با کارایی اندک و هزینهی هنگفت بهازای هر کلیک و تحلیل ضعیف ایرادات پلتفرم لینکدین بودند. مقایسهی پلتفرم تبلیغاتی و داشبورد آن در لینکدین با بزرگانی همچون گوگل، فیسبوک و توییتر نشان میدهد آن کارشناسان تاحدودزیادی در اظهارنظرشان حق داشتهاند.

قیمت تبلیغات کلیکی در شبکههای مختلف

ارزشگذاری بیشازحد

سهام لینکدین تا پیش از سقوط تاریخی در سال ۲۰۱۴، با تخمین ۵۰ برابری درمقایسهبا درآمد آتی خریدوفروش میشد. در آن زمان، آمار توییتر ۳۰ و فیسبوک ۳۴ و گوگل ۲۱ برابر بود. درواقع، لینکدین یکی از سهامهای گران دنیای فناوری محسوب میشد.

پس از کاهش ناگهانی ارزش سهام لینکدین، تحلیلگران بازهم اعتقاد داشتند سهام باید ۳۰ درصد بیشتر ریزش کند. باوجوداین، مایکروسافت با ۵۰ درصد افزایش قیمت لینکدین را خرید؟ چرا مایکروسافت چنین شرکتی را خرید؟

مقایسهی ارزش سهام فیسبوک (آبی) با لینکدین (نارنجی)

نسخهی درمانی یا اشتباه مایکروسافت در لینکدین

نادلا پس از خرید لینکدین، در ایمیلی داخلی به کارمندان اعلام کرد هدفش از خرید آن شبکهی اجتماعی ایجاد شبکهای پویا با ترکیب اطلاعات حرفهای موجود در شبکهی عمومی لینکدین و همچنین دادههای دریافتشده از آفیس 365 و داینامیکس بوده است.

استراتژی مایکروسافت برای ادغام لینکدین در سرویسهای دیگر آیندهی مبهمی دارد

مدیرعامل ردموندیها ادعا میکرد با اجرای شبکهی مذکور، مایکروسافت میتواند پروژهای کنونی کاربر را تشخیص دهد و با استفاده از لینکدین، افراد متخصص آن حوزه را به او معرفی کند. درنهایت، کمک موردنیاز برای پیشبردن پروژه یا معرفی مقالههای مفید از فید خبری لینکدین، به کاربر کمک میکرد. چنین طرحی، دو سؤال در ذهن ایجاد میکند.

امروزه، اکثر کاربران باتجربهی لینکدین میدانند این شبکه پر از پروفایلهای تقلبی با ادعاهای دروغین دربارهی تخصصها است. سؤال اول این است که چگونه میتوان متخصصان را در چنین شبکهای شناسایی و تأیید کرد؟ بهعلاوه، مشاهدهی پروژههای شخصی کاربران و ورود به آن دادهها، مسائلی همچون نقض حریم خصوصی یا رازداری داخل سازمانی را بههمراه خواهد داشت. سؤال دوم این است که مایکروسافت کاربران خود را در آفیس 365 ردگیری میکند؟ این حرکت غیرقانونی نیست؟

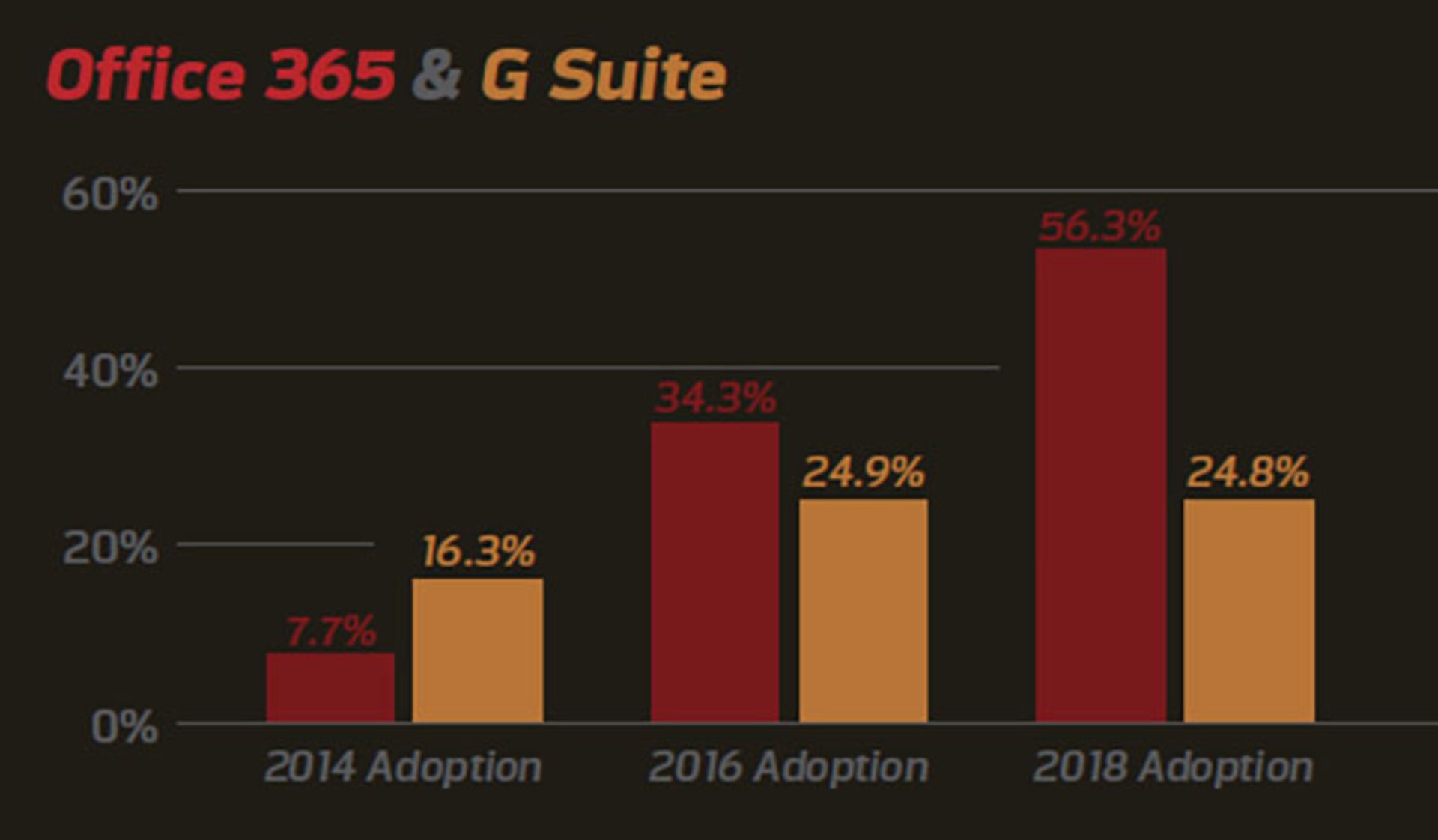

مقایسهی آفیس 365 و G Suite

بههرحال، تاکنون از اطرافیان خود نشنیدهایم که فردی حین کار روی پروژهای در آفیس 365، با پیشنهاد مقاله یا متخصص مشاور روبهرو شود. احتمالا آن برنامهریزی و چشمانداز مایکروسافت بهدرستی پیش نمیرود. حتی با وجود درست پیشرفتن برنامهی نادلا، برای مایکروسافت و لینکدین سودآوری زیادی بههمراه نخواهد آمد و این شرکت خطر قوانین ضدانحصار را تجربه میکند.

وقتی ردموندیهای آفیس 365 را معرفی کردند، هدف اصلی رقابت با محصول گوگل، یعنی G Suite بود که برای کسبوکارهای کوچک انتخابی مناسب محسوب میشد. آن هدف مایکروسافت تاحدودی محقق شد و سهم جهانی آفیس 365 از ۷.۷ درصد در مدت ۴ سال به ۵۶.۳ درصد رسید. درمقابل G Suite از سال ۲۰۱۶، تنها سهم ۲۵ درصدی خود را حفظ کرده است.

قیمت تبلیغات نمایشی در شبکههای مختلف

با وجود موفقیت آفیس 365 در بهدستگرفتن بازار خدمات اداری ابری و موفقیت نادلا در استراتژی و اتصال سرویسها به یکدیگر، بههرحال مسئلهی همیشگی مایکروسافت، یعنی مقابله با انحصار را بههمراه خواهد داشت.

نکتهی مهم دیگر در رقابت خدمات ابری گوگل و مایکروسافت آن است که حتی کارمندان لینکدین پیش از فروختهشدن شرکت به ردموندیها، از خدمات گوگل استفاده میکردند. ابزارهایی همچون جیمیل، تقویم گوگل، گوگل درایو و سرویسهای مشابه، تمامی نیازهای آنها را برطرف میکرد. حتی دو سال پس از خرید و ادغام نیز، تیم مایکروسافت تلاش میکرد کارمندان لینکدین را بهسمت آفیس 365 ببرد. تلاشهای مذکور، این سؤال را ایجاد میکند: اگر مایکروسافت نتوانست کارمندان لینکدین را به استفاده از خدمات ابریاش تشویق کند، چگونه کاربران جهانی را به این مسیر کوچ خواهد داد؟

حتی تشویق کارمندان لینکدین به کوچ به آفیس ۳۶۵، دو سال زمان برد

علاوهبر آنچه گفته شد، مشکلات خرید و ادغامهای پیشین لینکدین هنوز پابرجا بود و با فروختهشدن به مایکروسافت، مشکلات مالی بر دوش ردموندیها افتاد.

مایکروسافت ناجی لینکدین خواهد بود؟

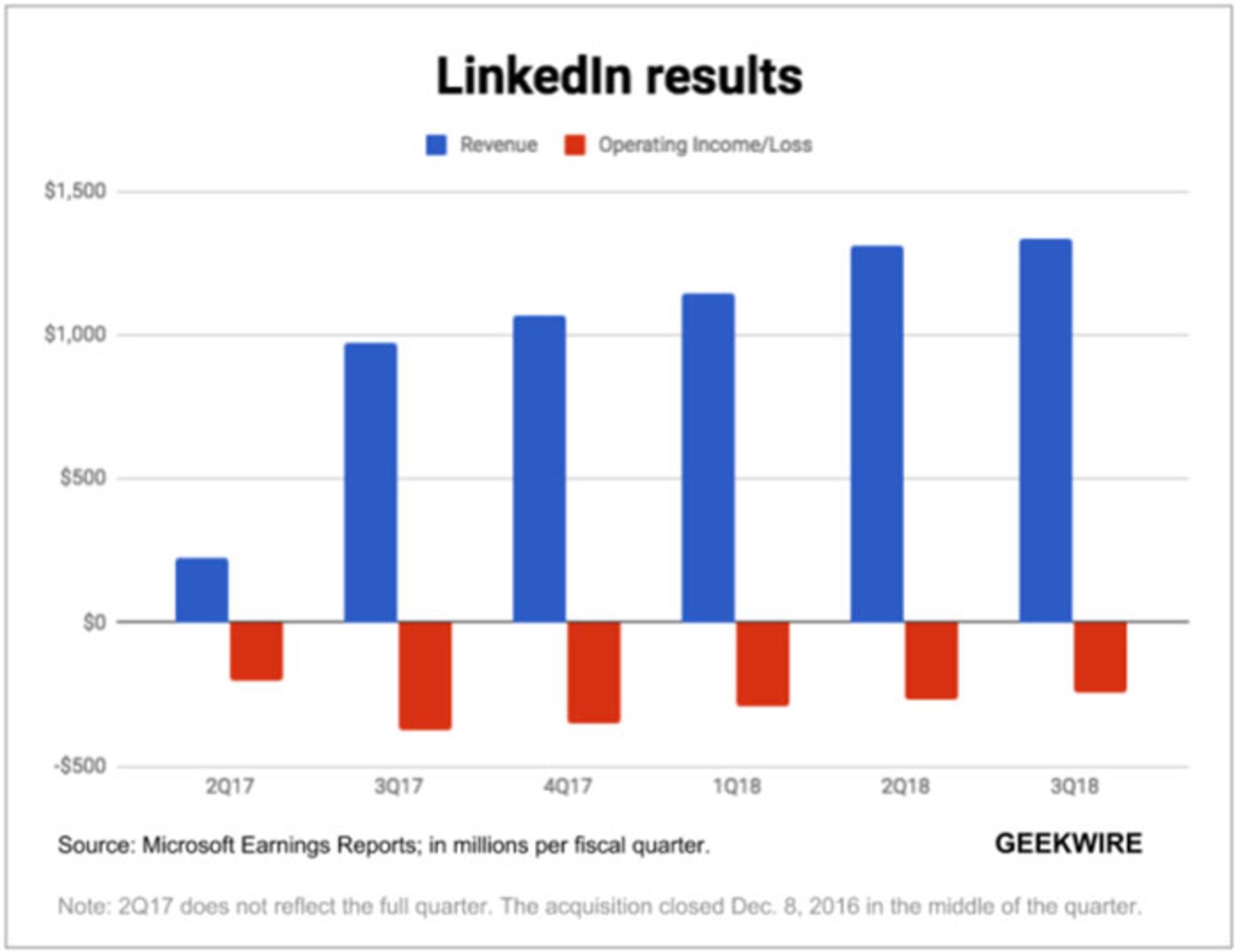

مایکروسافت دو سال پس از خرید لینکدین ادعا میکرد خریدش موفقیتآمیز بوده است. آنها درآمد شبکهی اجتماعی جدید خود را هر ۳ ماه یکبار بیشازپیش اعلام میکردند. البته، باید توجه کرد ردموندیها در نشستهای خبری خود، تنها به درآمد اشاره میکردند؛ درحالیکه لینکدین هنوز برای آنها ضرر محسوب میشد. دلیل متضررشدن نیز، قیمت گزاف ۷.۸۹ میلیارد دلاری بود که برای شبکهی اختصاصی کسبوکار پرداخت شد.

نادلا درکنار واینر (چپ) و هافمن (راست)

در سال مالی ۲۰۱۷، لینکدین درآمد ۲.۳ میلیارد دلاری را به مایکروسافت تزریق کرد. البته، پس از کسر موارد مختلف و هزینههای متفرقه، ضرر ۹۲۴ میلیون دلاری برای لینکدین ثبت شد. در سال ۲۰۱۸ نیز، وضعیت به همین صورت بود و با وجود درآمد تقریبا دوبرابری، یعنی ۵.۳ میلیارد دلار، ضرر عملیاتی ۹۸۷ میلیون دلاری گزارش شد.

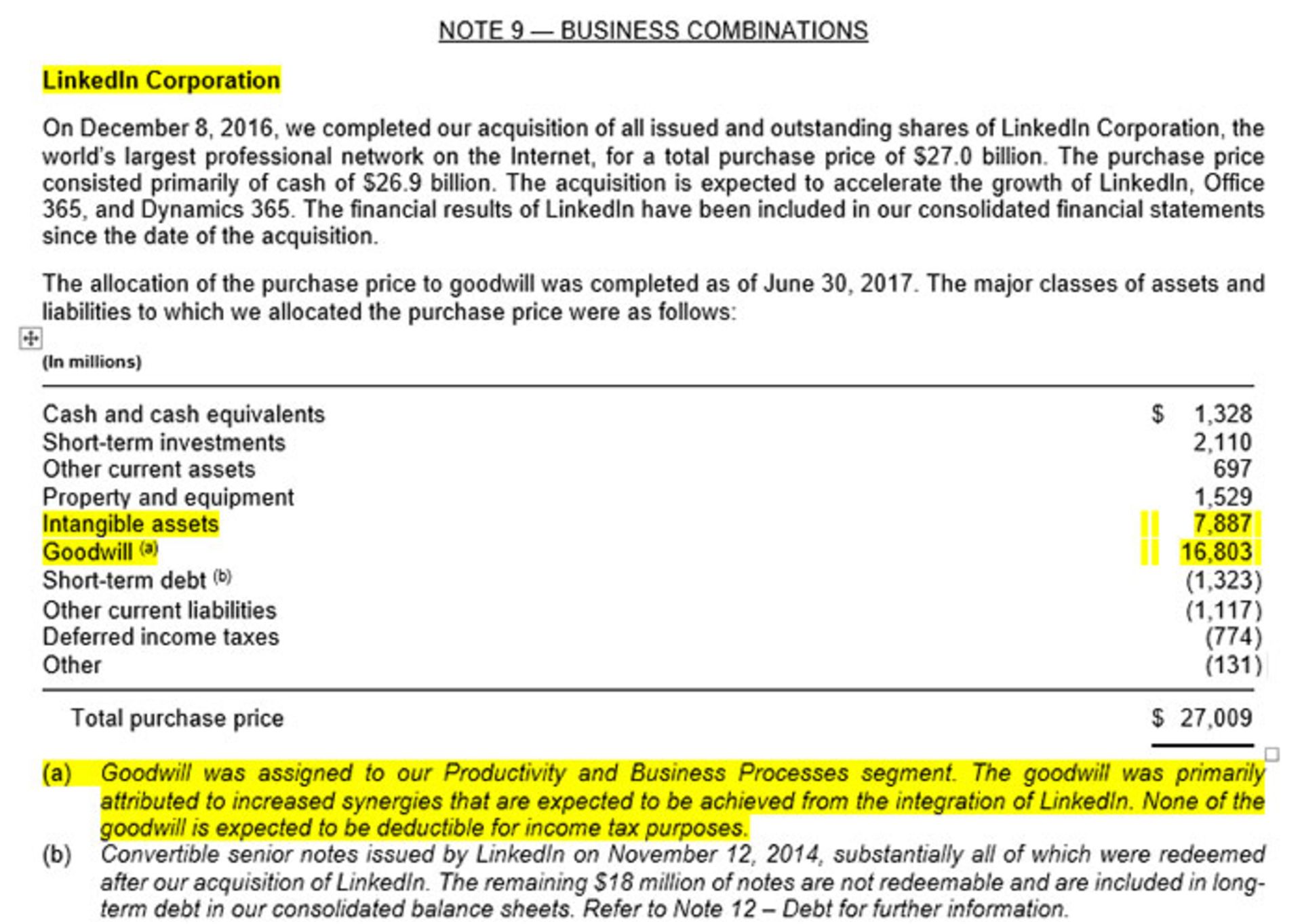

دلیل اصلی تبدیل درآمد لینکدین به خسارت برای مایکروسافت، مفهومی در حسابداری بهعنوان استهلاک است. ردموندیها پیشبینی میکنند استهلاک لینکدین تا ۲۰ سال آینده ادامه خواهد داشت. البته، بیشترین اثر آن در ۷ سال اول رخ میدهد.

حقایق بالا نشان میدهد خرید لینکدین با قیمتی ۵۰ درصد بیشتر از ارزشگذاری پیشین سهام، نه براساس ارزش واقعی، بلکه براساس مفهومی با نام Goodwill بهمعنی تقریبی «امید به آیندهی سرمایهگذاری» بوده است. آن ارزش برای لینکدین در زمان خرید حدود ۱۶.۸ میلیارد دلار بود. در تعاریف مالی و اقتصادی، حتی پس از آنکه استهلاک ۷.۸۹ میلیارد دلاری لینکدین برای مایکروسافت پایان یابد، شرکت هنوز در ضرر ۱۶.۸ میلیارد دلاری قرار خواهد داشت.

کاملا روشن است که مایکروسافت برای اثبات باارزشبودن خرید لینکدین، راهی طولانی درپیش دارد. بهنظر میرسد سهامداران شرکت نیز به همین نتیجه رسیده باشند.

یکی از بازیگران مهم دیگری که در بررسی سودده یا ضررده بودن لینکدین نقش ایفا میکند، شخص ساتیا نادلا است. در سال ۲۰۱۸، مایکروسافت در سندی رسمی اعلام کرد فعالیت لینکدین یکی از ۶ فاکتور مؤثر در سهام بازدهی خواهد بود که به نادلا و ۴ مدیر ارشد دیگر اهدا میشود. سهام بازدهی یکسوم از حقوق و پاداش نادلا را در سال مالی ۲۰۱۸ تشکیل میداد. این بررسی برای دورهی ۳ ساله انجام خواهد شد؛ اما سهام بازدهی فقط در سال ۲۰۲۰ پرداخت میشود.

در نگاه اول، وابستهکردن اشخاص و واحدهای اصلی رهبری مایکروسافت به بازدهی لینکدین، نکتهای منطقی محسوب میشد؛ چراکه بههرحال، شبکهی اجتماعی کسبوکار بزرگترین خرید تاریخ ردموندیها بود. البته، تمامی این برنامهها ظاهر دیگری هم دارند که شاید به آنچه گفتیم، شباهت زیادی نداشته باشد.

حقوق و پاداش نادلا بهصورت مستقیم به بازدهی لینکدین وابسته شده است

واینر در زمان اعلام خبر فروختهشدن شرکت به مایکروسافت، اعلام کرد نادلا قول مستقلبودن لینکدین را به او داده است. اکنون، او مستقیما به نادلا گزارش میدهد. حال، این سؤال بهوجود میآید: چگونه وقتی پاداش رئیس به عملکرد شما وابسته است، عملیات مستقل خواهید داشت؟ علاوهبر آن، وابستگینداشتن مدیران اصلی لینکدین، یعنی هافمن و واینر، وابستهکردن مدیران مایکروسافت به عملکرد آن شرکت، بهخودی خود عجیب محسوب میشود.

عوامل مؤثر مایکروسافت برای سنجش عملکرد لینکدین و نتیجهگیری از آن نیز عجیب است. در آن عوامل، تعداد دفعاتی که کاربران از لینکدین استفاده میکنند و زمان استفادهی آنها، بهصورت مستقیم در حقوق دریافتی نادلا و مدیران ارشد دیگر تأثیر خواهد گذاشت. کاملا روشن است که چنین عواملی تأثیری از درآمدزایی لینکدین نمیگیرند و وابستهبودن آمارها به آنها، کمی عجیب بهنظر میرسد.

نکتهی درخورتوجه دیگر در درآمدزایی لینکدین، قیمت نمایش تبلیغات و کلیک روی آنها است. نمایش تبلیغات در این شبکهی اجتماعی قیمتی رقابتی با شبکههای دیگر دارد؛ اما هزینهی کلیک روی هر تبلیغ هنوز بسیار گران است. بهعلاوه، شفافیت لازم دربارهی آمارهای افزایش درآمد لینکدین نیز وجود ندارد. درواقع، مشخص نیست این شبکهی اجتماعی با وضعیت گفتهشده، چگونه درآمدش را در ۳ ماهههای پس از فروختهشدن به مایکروسافت افزایش داده است. دلیل شفافنبودن نیز آن است که لینکدین بهعنوان زیرمجموعهای از واحد «فرایندهای کسبوکار و خلاقیت» مایکروسافت فعالیت میکند و ردموندیها، تعهدی به ارائهی آمار دقیق آن ندارند.

بههرحال، سال ۲۰۲۰ بسیار نزدیک است و نتیجهی بررسیهای هرچند غیرمنطقی مایکروسافت دربارهی لینکدین و پاداش حاصل از آن برای نادلا و دیگر همکارانش، بهزودی اجرایی خواهد شد.

دیدگاه شما چیست؟ آیا مایکروسافت میتواند از لینکدین بهطور چشمگیری درآمدزایی کند یا از ترکیب آن با سرویسهای دیگر، کسبوکار پررونقتری بسازد؟

نظرات