بیانیه صادرکننده اپل کارت در واکنش به اتهام تبعیض جنسیتی

در سهماههی اول سال جاری میلادی، اپل در همکاری با بانک گلدمنساکس، کارت اعتباری خود معروف به اپلکارت را معرفی کرد. حال بهنظر میرسد پس از توییت یکی از کارآفرینان حوزهی فناوری مبنیبر تبعیض جنسیتی در تعیین محدودهی اعتبار در کارتهای اعتباری اپل، تحقیقات جدیدی دربارهی شیوهی کارِ کارتهای اعتباری گلدمنساکس آغار شده است.

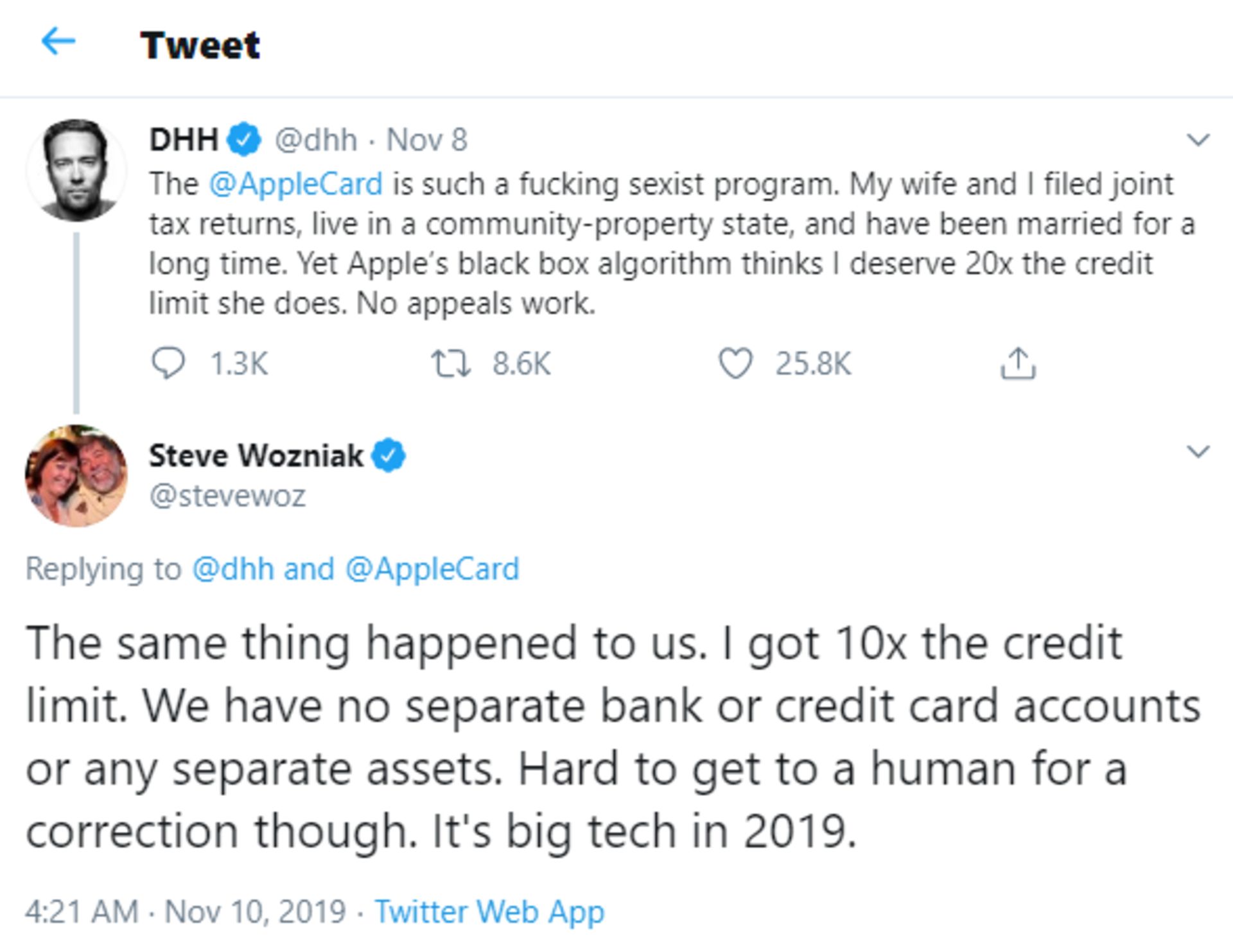

خبرگزاری بلومبرگ دیروز گزارش کرد روز پنجشنبه دیوید هاینیمایر هانسون در رشتهتوییتهایی با انتقاد از اپلکارت ادعا کرده است سقف اعتباری که سرویس مذکور برای او تعیین کرده، ۲۰ برابر بیشتر از همسرش است. این کارآفرین دربارهی درآمدهای خود و همسرش اطلاعاتی منتشر نکرد؛ اما نوشت آنها اظهارنامهی مالیاتیِ مشترکی تشکیل دادهاند و همسر او امتیاز اعتباری بیشتری دارد. این توییتها بهسرعت نقل محافل اجتماعی شد و واکنشهای زیادی ایجاد کرد. حتی استیو وزنیاک، یکی از بنیانگذاران اپل، واکنش نشان داد و اعلام کرد تجربهی مشابهی داشته است. وزنیاک توییت کرد:

همین اتفاق برای ما افتاد. سقف اعتبار تعیینشده برای من ۱۰ برابر بیشتر بود.

او که خود از کاربران اپلکارت است، با استناد به اتکای بیشازحد شرکتها به فناوریهای عجیبوغریب، خواستار دخالت دولت شد. او روز یکشنبه در مصاحبهای گفت:

این نوع بیعدالتیها من را آزار میدهد و مخالف اصل حقیقت است. هیچ شفافیتی دربارهی روند کار این شرکتها برای ما وجود ندارد. دولت ما قدرت کافی برای مقابله با مشکلات موجود در مقررات را ندارد. این دولت است که میتواند تنها مدافع مصرفکنندگان باشد؛ چراکه شرکتهای بزرگ فقط مدافع خودشان هستند.

بخش خدمات مالی نیویورک تأیید کرده است تحقیقاتی دراینزمینه در جریان است. لیندا لِیسول سرپرست این بخش در گفتوگو با بلومبرگ بیان کرد:

این اداره تحقیقاتی انجام خواهد داد که مشخص شود آیا قانون نیویورک نقض شده یا خیر تا مطمئن شود با تمامی مصرفکنندگان بدون تبعیض جنسیتی رفتار میشود. هر الگوریتمی که بهصورت عمدی یا سهوی به برخورد تبعیضآمیز با زنان یا هر قشر محافظتشدهای از مردم منجر شود، قانون نیویورک را نقض میکند.

بخش خدمات مالی نیویورک از هر شخصی که فکر میکند با سوءاستفاده مواجه شده، خواسته است ازطریق ایمیل این نهاد را باخبر کنند. هانسون پس از توییت اول خود در مصاحبهی روز یکشنبه گفته است گلدمنساکس بهصورت جدی با سوگیریها برخورد نمیکند. او دراینباره گفت:

بهمحض اینکه قضیه جنبهی عمومی پیدا کرد، آنها محدودیتهای اعتباری همسرم را بدون درخواست مدارک اضافی بالا بردهاند. فکر نمیکنم پای هیچ فرد نابکاری در میان باشد که مترصد چنین تبعیضهایی است. اگر این تفاوتی در اصل قضیه ایجاد نمیکند، چگونه میگویید مشکلی در الگوریتم یادگیری ماشینی وجود ندارد؛ درحالیکه هیچکس نمیتواند توضیح دهد این تصمیم چگونه اتخاذ شده است؟

بررسی کنگرهی ایالات متحده

الگوریتمهای مذکور پیشتر در کنگره بهصورت دقیقی بررسی شدهاند. محققان قبلا نمونههایی از سوگیریهایی که طیف خاصی از مصرفکنندگان را هدف قرار داده بود، در الگوریتمهای تصمیمگیرنده (Decision-making) پیدا کردند. این الگوریتمها در آن برهه هیچ نشانهای از تبعیض جنسیتی در خود نداشتند. در ژوئن سال جاری، کمیتهی خدمات مالی مجلس آمریکا صحنهی بررسی تحقیقات یادشده بود.

برخی از قانونگذاران درحالحاضر خواستار پاسخ نهادهای فدرالی هستند. الیزابت وارن، سناتور دموکرات از ایالت ماساچوست که یکی از نامزدهای انتخابات ریاستجمهوری آمریکا و رقیب دونالد ترامپ است، در ژوئن سال جاری به نهادهای تنظیمکنندهی قوانین فدرالی گفته است:

دولت باید تدابیری اتخاذ کند که از رشد قوانین ضدتبعیض همزمان با پیشرفت نوآوریها مطمئن شود.

بیانیهی گلدمنساکس

گلدمنساکس با بیان اینکه حسابهای کاربری هر شخصی در این بانک برپایهی اطلاعات فرد و تاریخچهی اعتباریِ مختص به وی استوار است، هرگونه برخورد تبعیضآمیزی بسته به جنسیت افراد در تعیین سقف اعتباری حسابها را رد کرد. گلدمنساکس روز یکشنبه در بیانیهای گفت:

مانند هر کارت اعتباری دیگری درخواست شما بهصورت مستقل ارزیابی میشود. ما به درآمد هر فرد و میزان خوشحساببودنش نگاه میکنیم که شامل عواملی چون نمرات شخصی اعتباری و میزان بدهیتان و چگونگی مدیریت آن بدهی است. براساس این عوامل ممکن است برای دو عضو از یک خانواده تصمیمات متفاوتی دربارهی میزان اعتبارشان اتخاذ شود.

شرکتهای مالی که بهصورت سنتی از این سیستم اعتباردهی بهره میبرند، در جهت استراتژی شرکت مبنیبر کاهش هزینهها و تسریع پاسخگویی به درخواستها در حال افزایش استفاده از الگوریتمها و ابزارها هستند. این الگوریتمها به بانکها کمک میکند تشخیص دهند چه کسی سزاوار اعطای اعتبار بیشتری است. درهمینحال، شرکتهای فناوری در حال حرکت بهسمت صنعت خدمات مالی هستند. کسبوکارهایی همچون آمازون، اپل، فیسبوک و گوگل خطوط تجاری پرسود بانکها را بهواسطهی خدمات پرداختی خود تهدید میکنند.

اپلکارت که در اوت آن رونمایی شد، از پشتیبانی بانک گلدمنساکس و شرکت خدمات مالی مسترکارت برخوردار است و به مصرفکنندگان این اجازه را میدهد هزینهی کالا و خدمات را بهصورت آنلاین یا حضوری در فروشگاهها پرداخت کنند. طرزکار اپلکارت با اپلپی متفاوت است؛ اما براساس همان ویژگی کار میکند. اپلپی نوعی سیستم پرداخت همراه برپایهی کارت اعتباریِ حال حاضر کاربران است که اپل از سال ۲۰۱۴ آن را عرضه میکند. اپل تاکنون از هرگونه اظهارنظر دربارهی این موضوع امتناع کرده است.

نظرات